Téma

- #Kamatcsökkentési kérelem

- #Hitelállapot

- #Kamatcsökkentés

- #Kamatmegtakarítás

- #Kérelmezési mód

Létrehozva: 2025-07-03

Létrehozva: 2025-07-03 23:12

Mi az a kamatcsökkentési kérelmi jog, és hogyan lehet kérelmet benyújtani, valamint mik a jogosultsági feltételek?

Összegyűjtöttük a kamatcsökkentési kérelmi jog benyújtásának tippjeit és óvintézkedéseit, amelyeket minden alkalmazottnak, önfoglalkoztatónak és friss diplomásnak tudnia kell.

A kamatcsökkentési kérelmi jog egy törvényes jog, amely lehetővé teszi a hitelfelvevők számára, hogy kamatcsökkentést kérjenek a pénzügyi intézményektől, ha javul a hitelképességük a hitel felvétele után.

Ezt a rendszert 2019 júniusától törvénybe iktatták, és bárki igénybe veheti,

különösen azok használhatják ki a lehetőséget, akik javították a hitelminősítésüket vagy megnövelték a jövedelmüket.

A kamatcsökkentési kérelmi jog az alábbi feltételek egyike vagy többszöke esetén igényelhető:

Hitelminősítés vagy pontszám emelkedett

A jövedelem növekedett vagy a munkahely megváltozott

Előléptetés, a teljes munkaidős státuszra való áttérés stb. révén javult a foglalkoztathatóság

Pénzügyi helyzet javulása, mint például az adósságok arányának csökkenése, más hitelek visszafizetése

Más szóval, kérvényt nyújthat be, ha a „hitelállapota” vagy a „gazdasági ereje” javult a hitel időpontjához képest.

A legtöbb bank, megtakarítási bank, biztosítótársaság és kártyatársaság kamatcsökkentési kérelmi jogot működtet,

és a kérelmet az egyes pénzügyi cégek weboldalain vagy alkalmazásain keresztül lehet benyújtani.

Munkahelyi igazolás vagy üzleti regisztrációs bizonyítvány

Jövedelemigazoló dokumentumok (fizetési csekk, jövedelemösszeg-igazolás stb.)

A hitelminősítés emelkedésének igazolása (hiteljelentés stb.)

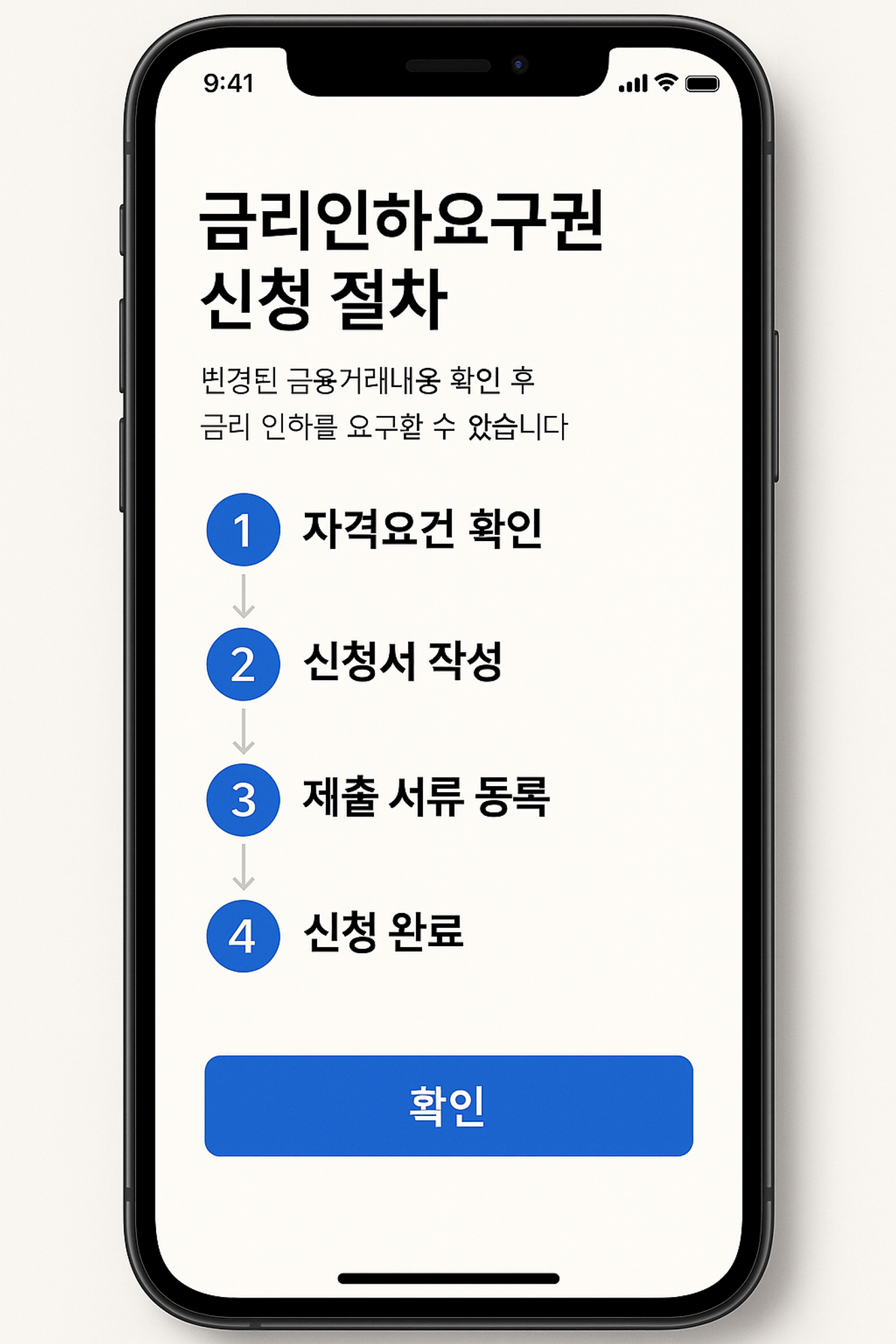

Mobilalkalmazás: Használja a kérelmezési menüt a banki vagy a pénzügyi cég alkalmazásában

Internetbank: Saját oldal > Hitelkezelés > Kamatcsökkentési kérelem

Fiók látogatása: Közvetlenül a tanácsadó pultnál nyújtsa be a kérelmet

Az eljárás a pénzügyi intézményenként eltérő lehet, ezért érdemes előre egyeztetni az ügyfélszolgálattal.

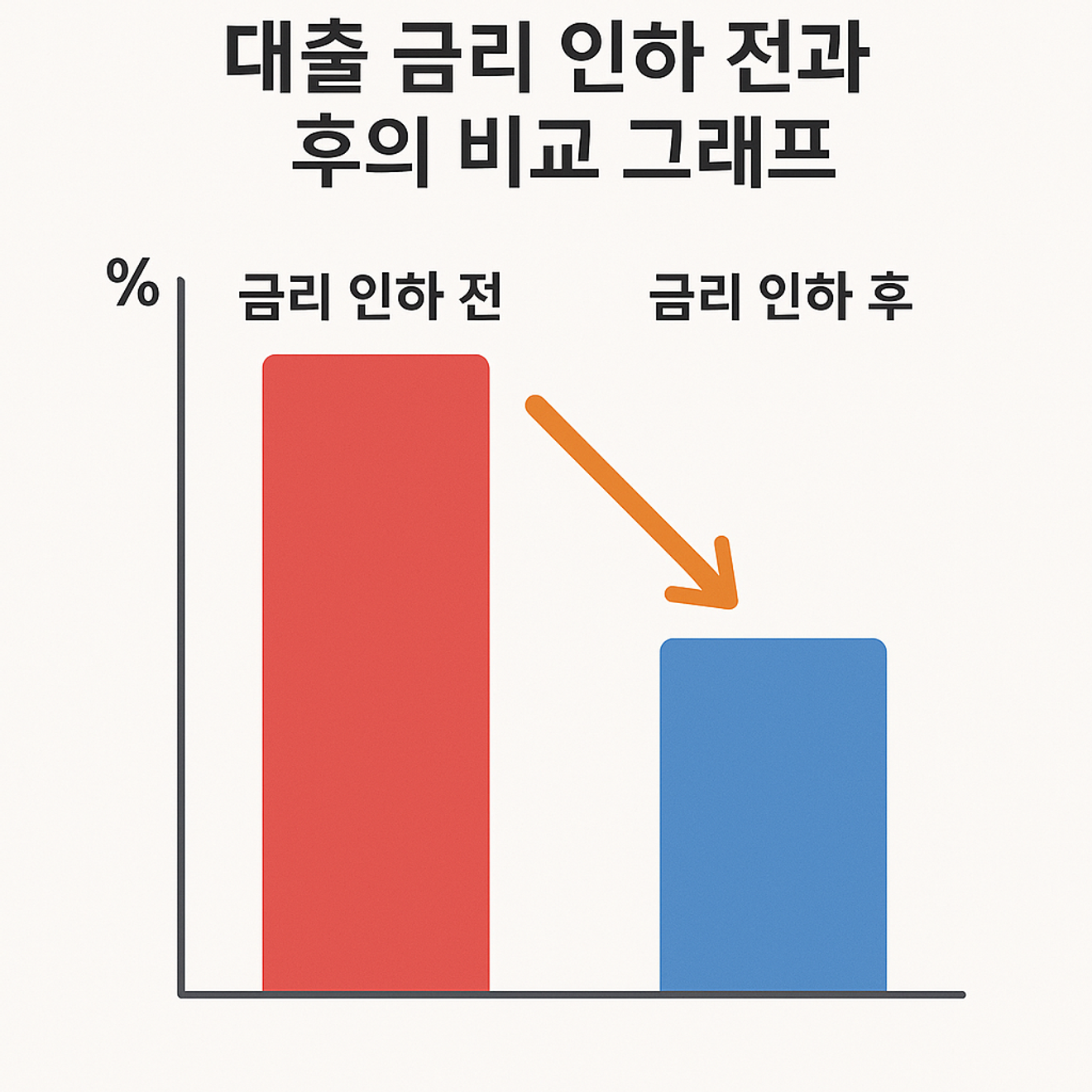

A jóváhagyás után átlagosan 0,2% és 1,0% közötti kamatcsökkentés érhető el.

Ez egy olyan szám, amely jelentősen csökkentheti a kamatterheket, különösen nagy összegű vagy hosszú lejáratú hitelek esetén.

Például egy 100 millió wonos hitelnél, ha csak 0,5%-kal csökken a kamat, évente több mint 500 000 won megtakarítás érhető el kamatban.

A kamatcsökkentési kérelmet a következő esetekben elutasíthatják:

Ha a hitel folyósításától számított meghatározott időszak még nem telt el (pl.: 6 hónapon belül)

Ha nincs jelentős változás a hitelállapotban, vagy nincs elegendő bizonyíték

Ha már a legalacsonyabb kamatszinttel hitelt vettek fel

Ha negatív hitelinformációk vannak, például késedelmes fizetési előzmények

A kamatcsökkentési kérelmi jog egy „jog”, de a jóváhagyást a pénzügyi cég vizsgálata alapján határozzák meg,

fontos, hogy egyértelmű adatokat és a változás okát mutassunk be.

Alkalmazottak esetében a kamatcsökkentés fő tényezői lehetnek az előléptetés, a munkahelyváltás, a fizetésemelés, a teljes munkaidős státuszra való áttérés stb.

Önfoglalkoztatók esetében a bevétel növekedése, a hitelminősítés javulása, az adósságok törlesztése stb. a releváns tényezők.

Különösen a magas kamatok jelenlegi időszakában, mivel a 0,5%-os kamatkülönbség is több százezer won megtakarítást eredményezhet,

érdemes ellenőrizni a helyzetüket és rendszeresen kérelmet benyújtani.

Általában a hitelfelvétel után 6-12 hónappal nyújtható be a kérelem,

és évente 1-2 alkalommal lehet kérelmet benyújtani.

Ezért a leghatékonyabb a hitelminősítés megvizsgálása után a javulás ellenőrzése, vagy a jövedelemváltozáskor történő kérelem benyújtása.

A kamatcsökkentési kérelmi jog egy olyan lehetőség lehet, amelyet figyelmen kívül hagyhatunk.

Minél inkább a fix kamatú időszakban, minél érzékenyebbek vagyunk a hitelkamatokra, annál fontosabb, hogy magunk ellenőrizzük a pénzügyi információkat,

és aktívan gyakoroljuk a jogainkat.

Rendszeresen ellenőrizze a hitelállapotát, és ha változás történik a foglalkoztatottságában vagy a jövedelmében,

fontolja meg a kamatcsökkentési kérelmi jog benyújtását.

November 6, 2024

November 5, 2024

November 18, 2024

November 20, 2024

November 17, 2024

November 6, 2024

Hozzászólások0