主題

- #金利引き下げ要求権

- #信用状態

- #金利引き下げ

- #利息削減

- #申請方法

作成: 2025-07-03

作成: 2025-07-03 23:12

金利引き下げ要求権とは何か、申請方法と資格条件はどうなるのでしょうか?

会社員、自営業者、社会人一年生であれば、必ず知っておくべき金利引き下げ要求権申請のコツと注意点まで整理してお届けします。

金利引き下げ要求権は、融資を受けた後、信用状態が良くなった場合に、

金融機関に金利を下げてほしいと要求できる法的権利です。

この制度は2019年6月から法制化され、誰でも活用できるようになり、

特に信用スコアが上がったり、所得が増加した場合に積極的に活用できます。

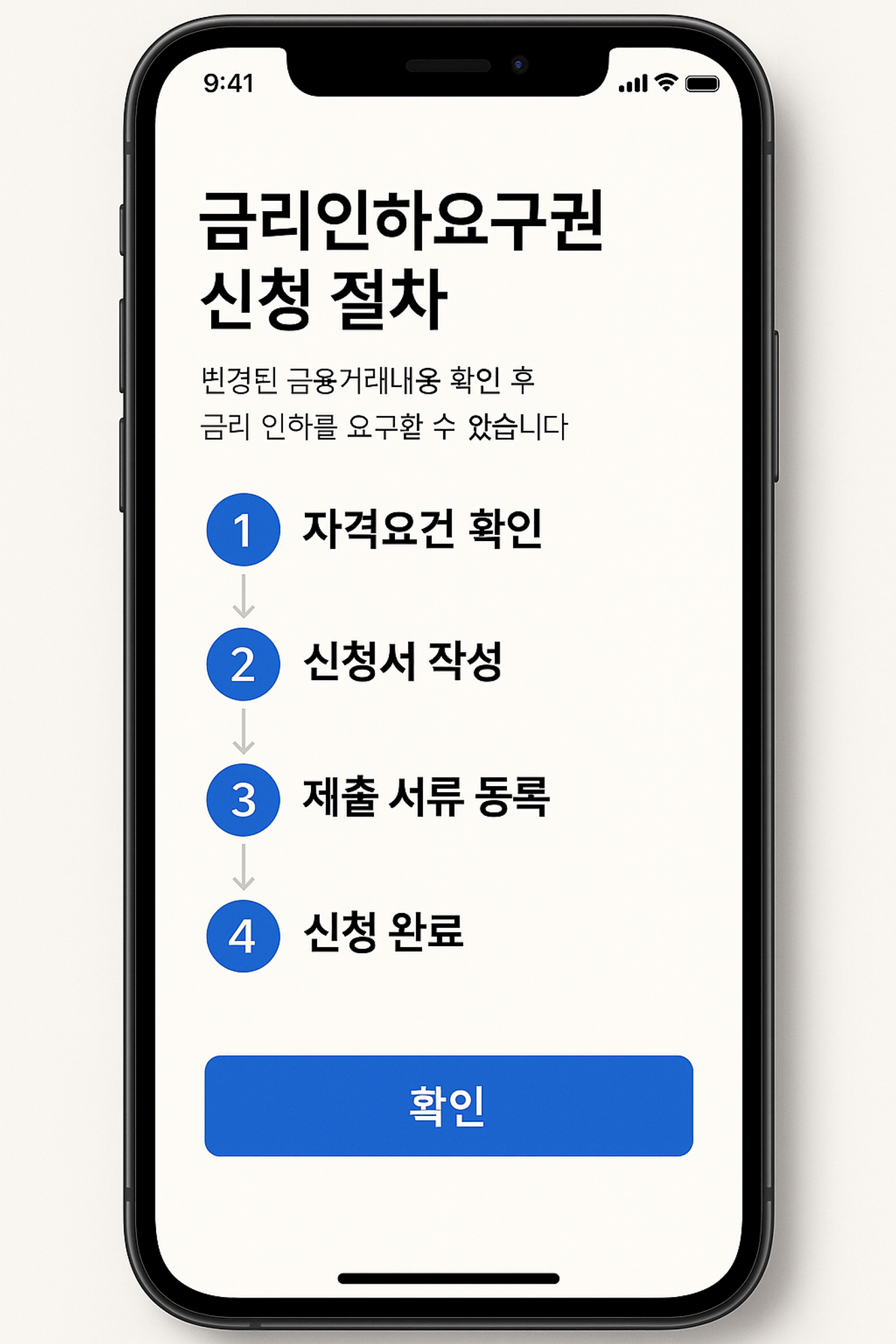

金利引き下げ要求権は、以下の条件のうち1つ以上を満たす場合に申請できます。

信用格付けまたはスコアが上昇した場合

年収が増加したり、職場が変わった場合

昇進、正規雇用への転換など、雇用安定性が強化された場合

負債比率の減少、他の融資の返済完了など、財務状態が改善した場合

つまり、融資当時より「信用状態」や「経済力」が改善されたと判断されれば、申請できます。

ほとんどの銀行、貯蓄銀行、保険会社、カード会社で金利引き下げ要求権を運営しており、

各金融会社のホームページやアプリを通じて申請が可能です。

在職証明書または事業者登録証

所得証明書類(給与明細、所得金額証明書など)

信用格付け上昇の証明(信用報告書など)

モバイルアプリ:銀行アプリまたは金融会社アプリで申請メニューを利用

インターネットバンキング:マイページ > 融資管理 > 金利引き下げ要求権申請

営業店訪問:相談窓口で直接申請

金融機関によって手続きは多少異なる場合があるため、事前にカスタマーセンターに確認することをお勧めします。

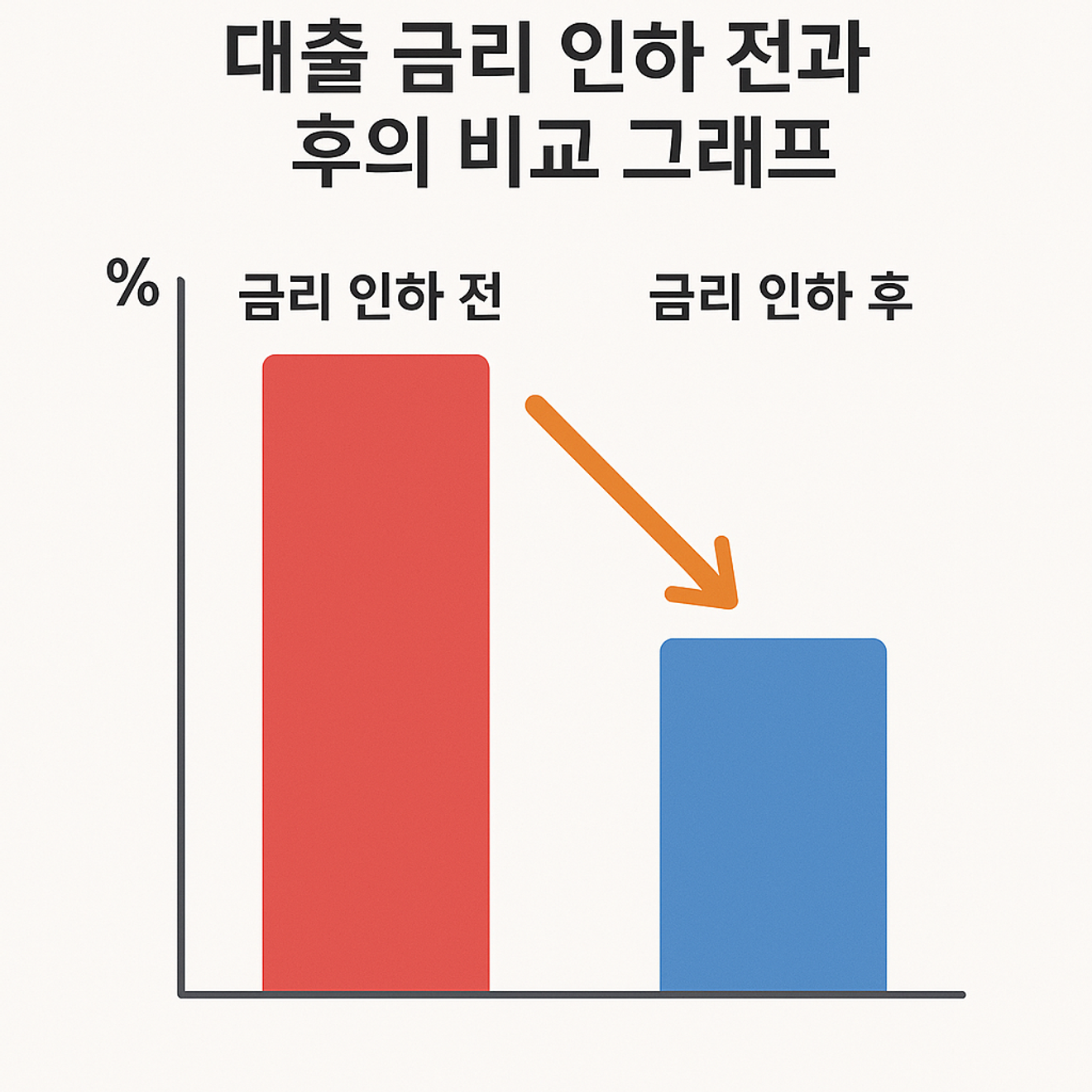

申請が承認されると、平均的に0.2%〜1.0%p程度の金利引き下げが可能です。

これは、融資金額が大きい場合や長期融資であるほど、利息負担が大きく減る可能性がある数値です。

例)1億ウォン融資の場合、0.5%pだけ下げても、年間50万ウォン以上の利息削減効果があります。

以下のような場合には、金利引き下げ要求権が拒否される可能性があります。

融資実行日から一定期間が経過していない場合(例:6ヶ月以内)

信用状態の変化が大きくない場合や、証明が不足している場合

すでに最低金利水準で融資されている場合

延滞履歴など、否定的な信用情報がある場合

金利引き下げ要求権は「権利」ですが、金融機関の審査によって承認の可否が決定されるため、

明確な資料と変化の根拠を提示することが重要です。

会社員の場合、昇進、転職、年収アップ、正規雇用への転換などは、金利引き下げの主な要因となりえます。

自営業者の場合は、売上増加、信用スコアの改善、負債返済などが該当します。

特に最近のような高金利時代には、金利0.5%pの違いだけでも数十万ウォンを節約できるため、

自分の変化状況をチェックし、定期的に申請することをお勧めします。

通常は、融資実行後6ヶ月〜1年経過した時点から申請が可能で、

1年に1〜2回程度申請が可能です。

したがって、信用スコア照会後、上昇の有無を確認したり、

所得の変化があるタイミングに合わせて申請するのが最も効率的です。

金利引き下げ要求権は、自分でも気づかないうちに逃してしまう金利削減の機会かもしれません。

固定金利時代、融資の利息に敏感な時代であるほど、自ら金融情報を確認し、

積極的に権利を行使する姿勢が必要です。

定期的に信用状態を確認し、在職状況や所得に変化があれば、

ぜひ金利引き下げ要求権の申請を検討してみてください。

2024年11月6日

2024年11月5日

2024年10月28日

2024年11月6日

2024年11月5日

2024年11月20日

コメント0