หัวข้อ

- #วิธีการสมัคร

- #สถานะเครดิต

- #การปรับลดอัตราดอกเบี้ย

- #การประหยัดดอกเบี้ย

- #สิทธิในการขอปรับลดอัตราดอกเบี้ย

สร้าง: 2025-07-03

สร้าง: 2025-07-03 23:12

อะไรคือสิทธิในการขอลดดอกเบี้ย และวิธีการสมัครและคุณสมบัติเป็นอย่างไร?

เราจะสรุปเคล็ดลับและข้อควรระวังในการสมัครสิทธิในการขอลดดอกเบี้ยที่ผู้ทำงานประจำ ผู้ประกอบการอิสระ และผู้ที่เริ่มต้นทำงานควรรู้

สิทธิในการขอลดดอกเบี้ยคือสิทธิทางกฎหมายที่คุณสามารถขอให้สถาบันการเงินลดอัตราดอกเบี้ยได้เมื่อสถานะเครดิตของคุณดีขึ้นหลังจากได้รับเงินกู้

ระบบนี้ถูกนำมาใช้เป็นกฎหมายตั้งแต่เดือนมิถุนายน 2019 และทุกคนสามารถใช้ได้

โดยเฉพาะอย่างยิ่ง หากคะแนนเครดิตของคุณเพิ่มขึ้นหรือรายได้ของคุณเพิ่มขึ้น คุณสามารถใช้สิทธินี้ได้อย่างแข็งขัน

คุณสามารถสมัครสิทธิในการขอลดดอกเบี้ยได้เมื่อคุณตรงตามเงื่อนไขอย่างน้อยหนึ่งข้อต่อไปนี้

ในกรณีที่ระดับเครดิตหรือคะแนนของคุณเพิ่มขึ้น

ในกรณีที่รายได้ต่อปีของคุณเพิ่มขึ้นหรือมีการเปลี่ยนแปลงงาน

ในกรณีที่ความมั่นคงในการจ้างงานของคุณได้รับการเสริมสร้างความแข็งแกร่ง เช่น การเลื่อนตำแหน่งหรือการเปลี่ยนเป็นพนักงานประจำ

ในกรณีที่สถานะทางการเงินของคุณดีขึ้น เช่น การลดอัตราส่วนหนี้สิน หรือการชำระหนี้อื่น ๆ เสร็จสิ้น

กล่าวคือ คุณสามารถสมัครได้หากพิจารณาแล้วว่า ‘สถานะเครดิต’ หรือ ‘ความสามารถทางเศรษฐกิจ’ ของคุณดีขึ้นกว่าเมื่อตอนที่คุณได้รับเงินกู้

ธนาคารส่วนใหญ่, ธนาคารออมสิน, บริษัทประกันภัย และบริษัทบัตรเครดิตดำเนินการสิทธิในการขอลดดอกเบี้ย

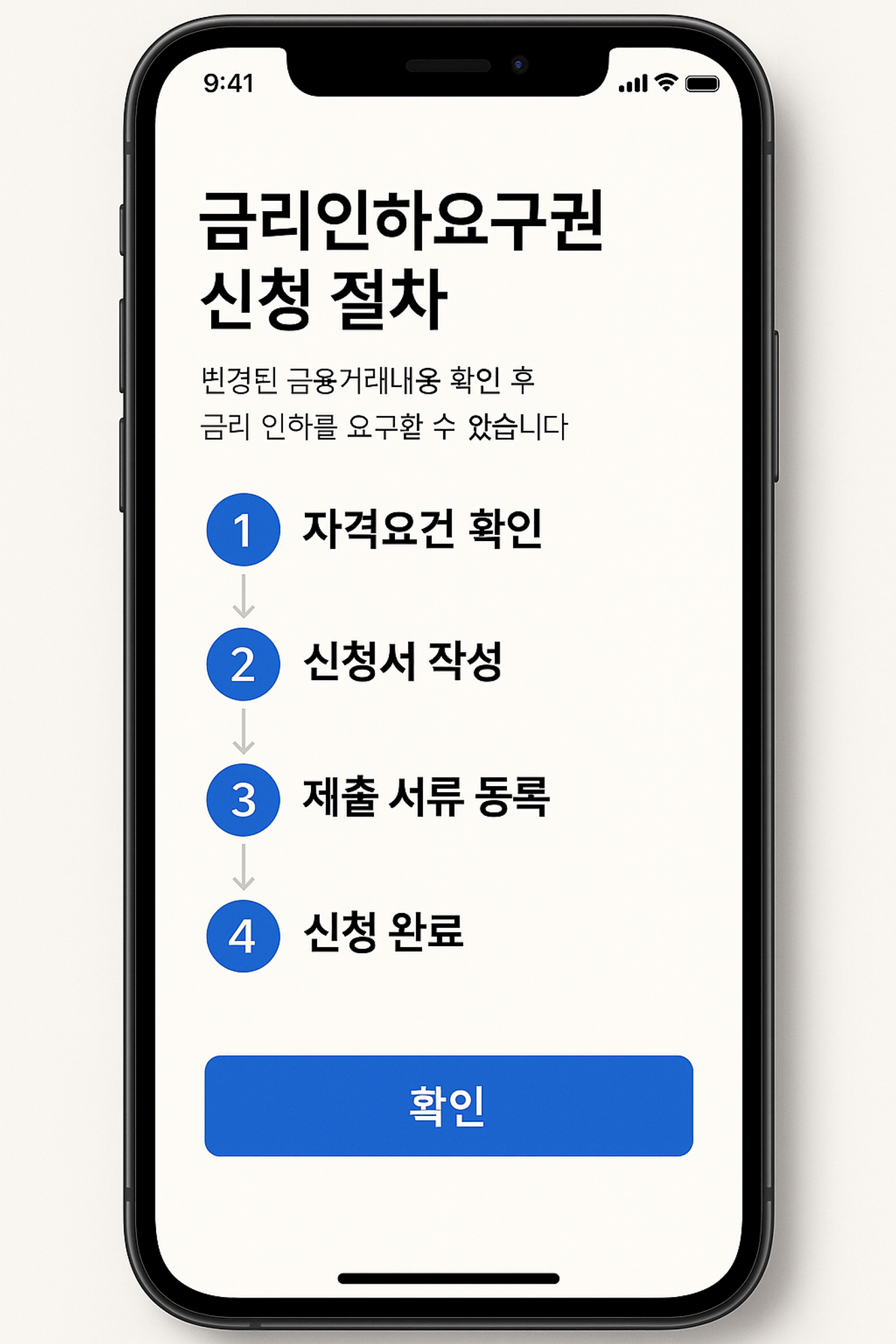

คุณสามารถสมัครผ่านเว็บไซต์หรือแอปพลิเคชันของแต่ละสถาบันการเงิน

ใบรับรองการทำงาน หรือใบทะเบียนพาณิชย์

เอกสารแสดงรายได้ (สลิปเงินเดือน, ใบรับรองรายได้ ฯลฯ)

หลักฐานการเพิ่มขึ้นของระดับเครดิต (รายงานเครดิต ฯลฯ)

แอปพลิเคชันมือถือ: ใช้เมนูการสมัครในแอปพลิเคชันธนาคารหรือแอปพลิเคชันสถาบันการเงิน

Internet Banking: My Page > การจัดการสินเชื่อ > การสมัครสิทธิในการขอลดดอกเบี้ย

การเยี่ยมชมสาขา: สมัครโดยตรงที่เคาน์เตอร์ให้คำปรึกษา

ขั้นตอนอาจแตกต่างกันไปในแต่ละสถาบันการเงิน ดังนั้นควรตรวจสอบกับศูนย์บริการลูกค้าล่วงหน้า

หากได้รับการอนุมัติ โดยเฉลี่ยแล้ว จะสามารถลดดอกเบี้ยได้ประมาณ 0.2%~1.0%p

ตัวเลขนี้สามารถลดภาระดอกเบี้ยได้อย่างมาก โดยเฉพาะอย่างยิ่งสำหรับเงินกู้จำนวนมากหรือเงินกู้ระยะยาว

ตัวอย่าง) ในกรณีของเงินกู้ 100 ล้านวอน แม้ว่าดอกเบี้ยจะลดลงเพียง 0.5%p ก็สามารถประหยัดดอกเบี้ยได้มากกว่า 500,000 วอนต่อปี

สิทธิในการขอลดดอกเบี้ยอาจถูกปฏิเสธในกรณีต่อไปนี้

ในกรณีที่ยังไม่ถึงระยะเวลาหนึ่งนับตั้งแต่วันที่ได้รับเงินกู้ (ตัวอย่าง: ภายใน 6 เดือน)

ในกรณีที่ไม่มีการเปลี่ยนแปลงสถานะเครดิตมากนัก หรือมีหลักฐานไม่เพียงพอ

ในกรณีที่ได้รับเงินกู้ในอัตราดอกเบี้ยต่ำสุดอยู่แล้ว

ในกรณีที่มีข้อมูลเครดิตเชิงลบ เช่น ประวัติการผิดนัดชำระหนี้

สิทธิในการขอลดดอกเบี้ยเป็น ‘สิทธิ’ แต่การอนุมัติขึ้นอยู่กับการพิจารณาของสถาบันการเงิน ดังนั้น

จึงเป็นเรื่องสำคัญที่จะต้องนำเสนอข้อมูลและหลักฐานที่ชัดเจนสำหรับการเปลี่ยนแปลง

สำหรับพนักงานประจำ การเลื่อนตำแหน่ง การเปลี่ยนงาน การเพิ่มเงินเดือน การเปลี่ยนเป็นพนักงานประจำ ฯลฯ อาจเป็นปัจจัยหลักในการลดดอกเบี้ย

สำหรับผู้ประกอบการอิสระ ได้แก่ การเพิ่มยอดขาย การปรับปรุงคะแนนเครดิต การชำระหนี้ ฯลฯ

โดยเฉพาะอย่างยิ่ง ในยุคดอกเบี้ยสูงเช่นปัจจุบัน การเปลี่ยนแปลงดอกเบี้ยเพียง 0.5%p ก็สามารถประหยัดได้หลายแสนวอน

ดังนั้น ควรตรวจสอบสถานการณ์การเปลี่ยนแปลงของคุณและสมัครเป็นประจำ

โดยปกติแล้ว คุณสามารถสมัครได้ตั้งแต่ 6 เดือนถึง 1 ปีหลังจากได้รับเงินกู้

คุณสามารถสมัครได้ประมาณ 1-2 ครั้งต่อปี

ดังนั้น การตรวจสอบคะแนนเครดิตของคุณเพื่อดูว่ามีการเพิ่มขึ้นหรือไม่ หรือ

การสมัครให้ตรงกับช่วงเวลาที่มีการเปลี่ยนแปลงรายได้นั้นมีประสิทธิภาพมากที่สุด

สิทธิในการขอลดดอกเบี้ยอาจเป็นโอกาสในการลดดอกเบี้ยที่คุณมองข้ามโดยที่คุณไม่รู้ตัว

ในยุคดอกเบี้ยคงที่ ในยุคที่ให้ความสำคัญกับดอกเบี้ยเงินกู้มากขึ้นเท่าใด คุณยิ่งต้องดูแลข้อมูลทางการเงินของคุณเอง

และจำเป็นต้องใช้สิทธิอย่างแข็งขัน

ควรตรวจสอบสถานะเครดิตของคุณเป็นประจำ และหากมีการเปลี่ยนแปลงสถานะการทำงานหรือรายได้

โปรดพิจารณาการสมัครสิทธิในการขอลดดอกเบี้ย

November 6, 2024

November 6, 2024

November 20, 2024

November 5, 2024

October 28, 2024

August 29, 2024

ความคิดเห็น0